E siamo arrivati anche a questo momento! Dopo un anno e mezzo da quando è stata introdotta la fatturazione elettronica, il sistema viene esteso dal 1° luglio 2022 anche ai soggetti che applicano il regime forfetario quando hanno superato i 25 mila euro di ricavi o compensi nell'anno precedente.

Premesso che l'autore di questo post è un po' "di parte", avendo espresso oltre tre anni fa, e a poco tempo dall'avvio del sistema, il proprio apprezzamento per la fattura elettronica, vediamo perché il nuovo adempimento non è una cosa da temere e, anzi, se affrontato correttamente permette di migliorare la gestione dei rapporti con i clienti e con il proprio commercialista.

L'Agenzia delle Entrate fornisce un servizio totalmente gratuito per compilare, inviare e ricevere fatture elettroniche. Per chi non deve emettere più di una ventina di fatture al mese o non si trova ad emettere fatture differite che riepilogano tutti i DDT del mese, il servizio AdE è un'ottima scelta per il rapporto beneficio/costo. E la complessità d'uso non è tanto superiore a quello di una prenotazione online di un volo aereo o di un viaggio in treno… Ok, è più difficile di un bonifico perché lì basta mettere beneficiario, IBAN e importo ed è tutto finito, ma una fattura contiene sempre qualche elemento in più.

Compilare e trasmettere una fattura elettronica

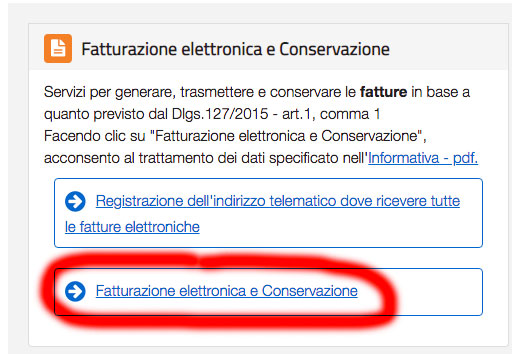

Dopo essere entrati nel portale SdI, selezioniamo come utenza di lavoro "Me stesso", accettiamo privacy e termini di servizio (va fatto tutte le volte, come i cookies dei siti!) e clicchiamo sull'accesso a "Fatturazione elettronica e conservazione" (la posizione e il contenuto del riquadro possono variare a seconda del proprio profilo utente):

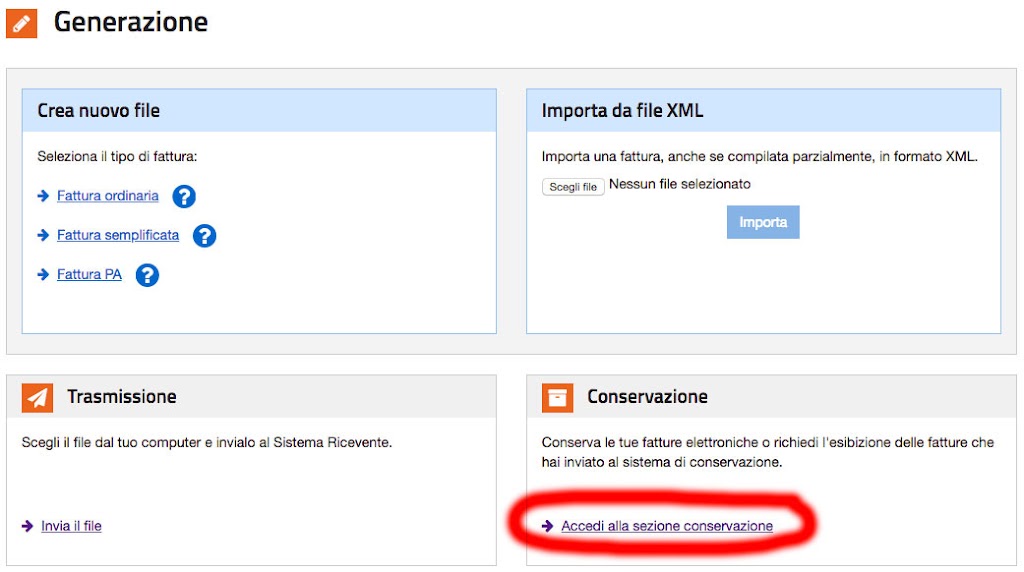

Il sistema ci porta in una pagina che contiene tutti i servizi per compilare, importare e trasmettere fatture elettroniche:

In questa pagina scegliamo il servizio per generare un nuovo file di "Fattura ordinaria". La fattura semplificata non ci riguarda e, se siamo nel regime forfetario, sappiamo già benissimo come emettere una "Fattura PA" elettronica, visto che le fatture verso gli enti della Pubblica Amministrazione sono elettroniche già dal 31 marzo 2015.

Il passo successivo, che normalmente si deve fare solo la prima volta, è il controllo dei nostri dati anagrafici e fiscali:

I quattro cerchi sono i pulsanti per navigare tra le varie pagine della fattura elettronica; quello grigio pieno è quello della pagina su cui ci troviamo al momento, quelli con il bordo blu sono quelli delle pagine accessibili, quelli con il bordo grigio sono le pagine non ancora accessibili, normalmente perché non sono ancora stati inserti tutti i dati richiesti nelle pagine precedenti.

La pagina "i miei dati" dovrebbe riportare tutti i dati anagrafici ed il regime forfetario adottato:

Controlliamo che il regime fiscale prevalente sia quello forfetario e completiamo eventuali dati mancanti (molte volte non sono precompilati correttamente i dati dell'indirizzo), dopo di che salviamo la nostra anagrafica con il pulsante blu "Salva i miei dati".

A questo punto possiamo tornare alla pagina dei dati del cliente cui vogliamo emettere fattura, inseriamo la partita IVA e clicchiamo il pulsante di recupero dati:

Salvo problemi di collegamento tra il portale SdI e l'anagrafe tributaria, tutti i dati del cliente vengono riportati nei rispettivi campi, codice destinatario incluso. In caso di mancato funzionamento della procedura automatica è sempre possibile compilare i dati a mano.

Una volta completati i dati del cliente passiamo alla pagina con i dati della fattura:

I campi da inserire sono il tipo documento (quelli che si utilizzano normalmente sono "Fattura" e "Nota credito"), il numero e la data del documento. Il pulsante blu accanto al numero documento (A) visualizza un pop-up con numero e data delle ultime tre fatture emesse; Il regime fiscale (B) va compilato solo quando di deve applicare per quella fattura un regime fiscale diverso da quello standard inserito ne "I miei dati".

Terminato l'inserimento dei dati generali della fattura, aggiungiamo almeno una riga di "Beni e servizi", ossia di ciò che stiamo fatturando, cliccando sul "+":

Nella pagina che si apre inseriamo la descrizione di ciò che stiamo fatturando ed il relativo prezzo unitario. Se non specifichiamo la quantità (A), che è un dato facoltativo, il sistema presume che sia "1" anche se viene visualizzato uno "0,00" in grigio. Siccome applichiamo il regime forfetario, scegliamo come aliquota IVA lo "0%" e, a questo punto, diventa obbligatorio inserire la "Natura", ossia il motivo per cui non si applica IVA, che sarà "Non soggette - altri casi" (sottinteso: "operazioni").

Nella stessa pagina possiamo abilitare elementi aggiuntivi della fattura elettronica, quali data inizio e fine periodo (la consulenza di un determinato mese avrà come inizio e fine periodo il primo e l'ultimo giorno di quel mese; un articolo pubblicato su un giornale avrà come data inizio la data di pubblicazione). Il "riferimento amministrazione" è un elemento che alcuni clienti chiedono di specificare per proprie esigenze interne di controllo di gestione.

Terminato l'inserimento della riga di dettaglio, il sistema ci riporta alla fattura, che si presenta in questo modo:

Se necessario, possiamo inserire ulteriori righe di beni e servizi nella fattura. Altrimenti, se il nostro regime previdenziale prevede la rivalsa (Gestione separata INPS) o il contributo integrativo (Casse previdenziali delle professioni ordinistiche), abilitiamo la voce "Dati cassa previdenziale" sulla destra.

Una volta messo il flag, nella pagina compare uno spazio per inserire i dati della rivalsa o del contributo integrativo. Il primo elemento da scegliere è l'ente previdenziale cui apparteniamo:

dopo di che vanno inseriti aliquota e importo del contributo:

L'imponibile cassa è un dato facoltativo e può essere lasciato vuoto e, siccome applichiamo il regime forfetario, anche il campo relativo alla ritenuta può essere ignorato in quanto non pertinente. E' invece fondamentale inserire l'aliquota IVA dello 0% e la natura "Non soggette - altri casi" anche per la cassa previdenziale.

Scorrendo verso il basso, arriviamo al "Totale documento", che il sistema ci propone già calcolato. Dobbiamo solo riscriverlo nel campo posto sotto il riquadro azzurro:

Facciamo solo attenzione al copia-incolla: il numero proposto dal sistemo riporta il punto come separatore delle migliaia ma il campo in cui deve essere scritto l'importo non accetta il separatore (es. l'importo 1.234,56 va scritto come 1234,56).

Fatto questo, passiamo alla verifica dati, dove abbiamo possibilità di rileggere la fattura:

e, se non riscontriamo errori, di confermare i dati inseriti, scaricare una copia del file telematico per il nostro archivio ed effettuarne l'invio.

Elementi facoltativi della fattura

La fattura elettronica permette di inserire elementi che, pur non essendo obbligatori, possono essere utili oppure possono venire richiesti da parte del cliente.

Un elemento che sicuramente è utile inserire in fattura è il nostro IBAN, in modo che il cliente non abbia dubbi quando deve pagarci. Il dato va inserito abilitando la sezione "Dati pagamento" mettendo la spunta sulla relativa voce nel riquadro che si trova sulla destra (lo stesso dove c'è la cassa previdenza vista prima). La data riferimento pagamento, che è un dato obbligatorio, va valorizzato con la scadenza della fattura (es. se con il cliente è stato concordato il pagamento a 30 giorni fine mese e la fattura viene emessa il 15 ottobre, nel campo inseriremo il 30 novembre) oppure, se non vi sono accordi con il cliente, con la data della fattura.

Alcuni clienti possono chiedere di inserire riferimenti agli ordini oppure ai contratti. Anche in questi casi basta abilitare la voce relativa nel riquadro di destra e inserire i dati richiesti nei campi specifici.