Sebbene i due termini possano suonare simili, il loro significato è profondamente diverso:

- la conservazione adempie all’obbligo di conservare scritture e documenti contabili secondo quanto previsto dalle norme civilistiche e fiscali. Trattandosi di documenti che nascono in formato elettronico, la conservazione deve essere eseguita secondo le regole che disciplinano tali tipi di documenti; la stampa su carta di un documento elettronico NON equivale al documento elettronico stesso e non è un modo ammesso dalla legge per conservare i documenti elettronico;

- la consultazione ha lo scopo di permettere di visualizzare e/o scaricare le fatture elettroniche anche dopo i 60 giorni previsti di default dalle norme sulla privacy. Trascorso tale tempo, infatti, lo SdI non conserva più i dettagli delle fatture, quali righe delle descrizioni, quantità, prezzi unitari, ecc. ma solo i dati riepilogativi (emittente, destinatario, data, numero, imponibile, IVA)

Conservazione sostitutiva

La conservazione delle fatture elettroniche viene effettuata in modo automatico e gratuitamente da parte dello SdI, a patto di sottoscrivere uno specifico accordo di servizio. In assenza di attivazione esplicita, il servizio non viene attivato, anche se si utilizza il portale dell’Agenzia per emettere le fatture elettroniche.

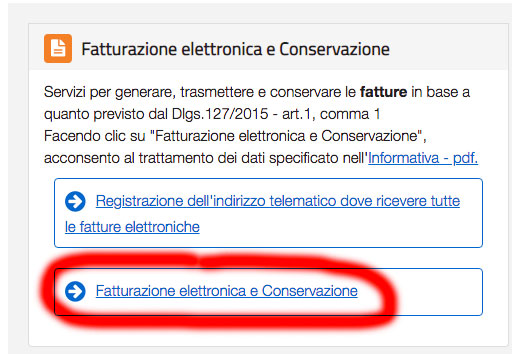

Effettuato l’accesso al portale Fatture e corrispettivi, nella home page del portale selezionare la voce “Fatturazione elettronica e Conservazione”:

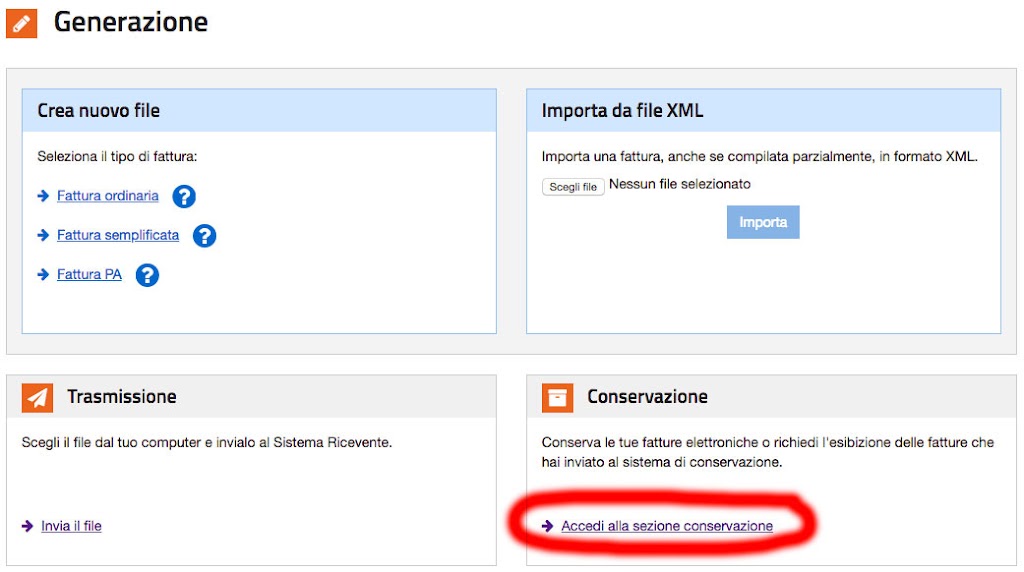

clicchiamo quindi su “Accedi alla sezione conservazione”:

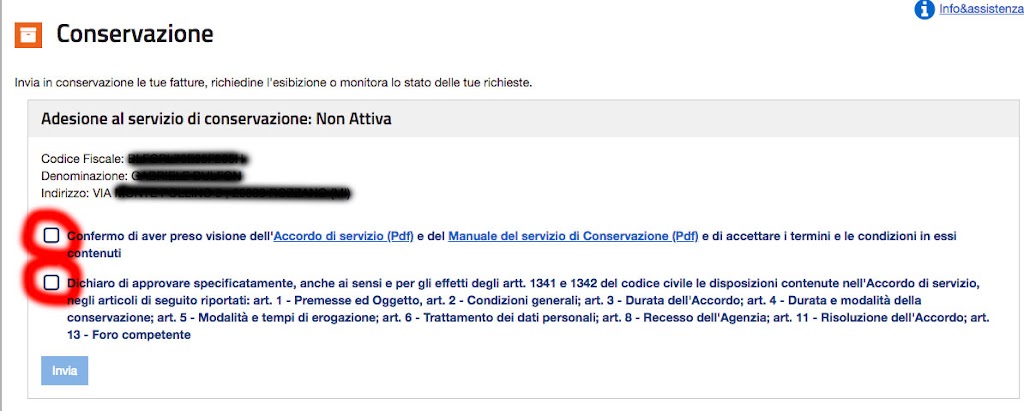

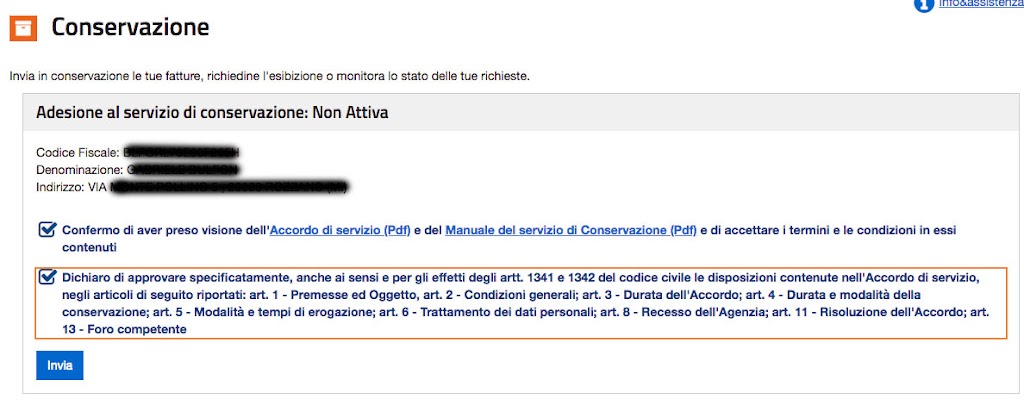

e accettiamo entrambe le condizioni del servizio:

A questo punto si può clicchiamo sul pulsante “Invia”:

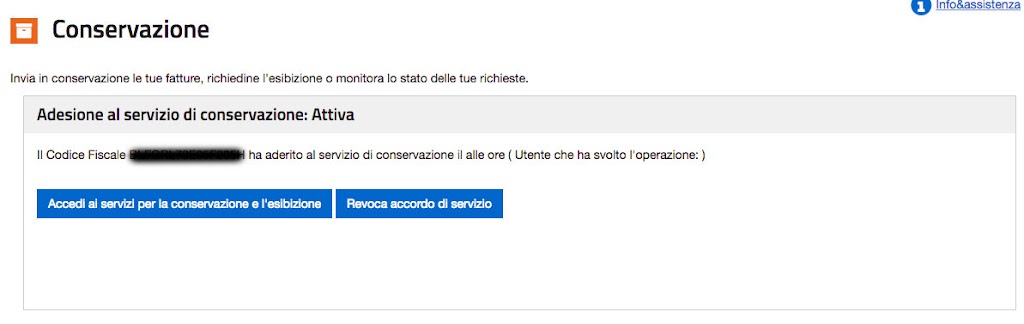

e riceviamo la conferma dell’attivazione del servizio

Ora possiamo effettuare l’accesso ai servizi per la conservazione e l’esibizione, cliccando sul pulsante di sinistra.

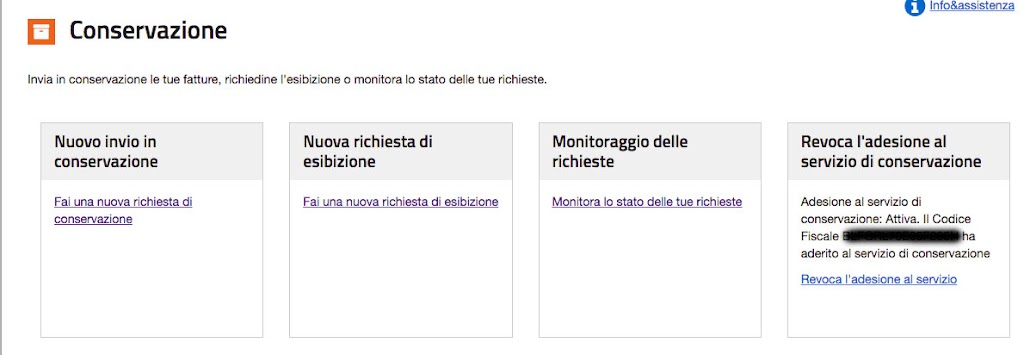

I futuri accessi alla sezione di conservazione visualizzeranno una pagina con questo aspetto:

ove si possono inviare in conservazione le fatture oppure chiedere il rilascio di copie autentiche.

Non occorre inviare manualmente le fatture in conservazione, in quanto il servizio dell’Agenzia delle Entrate prevede che:

“dal quel momento in poi tutte le fatture elettroniche (così come le note di variazione) emesse e ricevute attraverso il Sistema di Interscambio saranno portate automaticamente in conservazione elettronica“

Consultazione

Tutt’altra cosa è la consultazione. In relazione ai problemi di privacy sorti a seguito della possibilità che avrebbe avuto l’Agenzia delle Entrate di conservare TUTTE le fatture elettroniche, incluse le descrizioni di beni e servizi ed i relativi prezzi e sconti, tale servizio non viene più svolto automaticamente ma solo a seguito di delega specifica da parte del soggetto intestatario della fattura (sia come emittente che come destinatario).

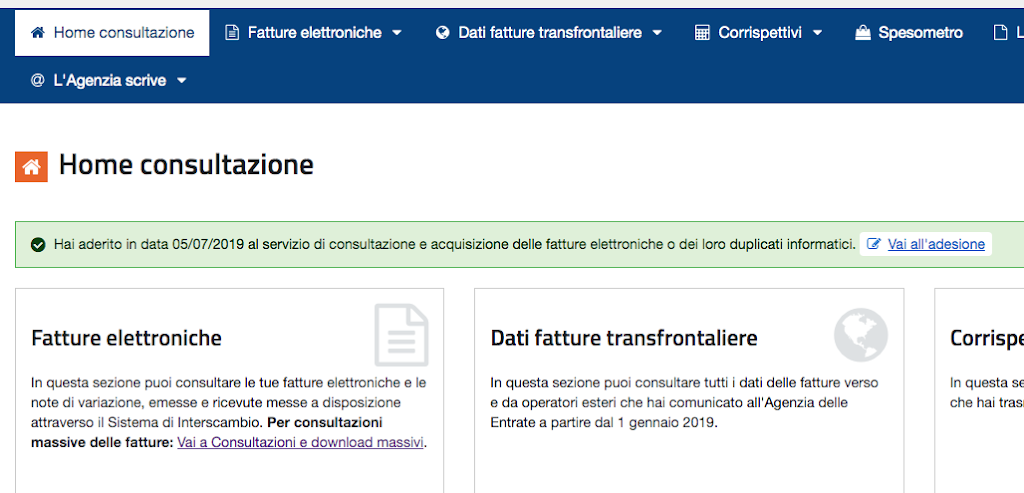

Il servizio di consultazione è un servizio differente rispetto alla conservazione sostitutiva vista sopra. Mentre la conservazione sostituiva è il servizio che archivia con valore legale le fatture, il servizio di consultazione permette di avere a disposizione online le proprie fatture, sia per la consultazione che per il download, per un periodo di due anni invece che di soli 60 giorni. E’ pertanto evidente l’utilità di questo servizio, dal momento che permette di scaricarsi per il proprio archivio le fatture elettroniche anche accedendo allo SdI una sola volta ogni trimestre (la funzione di download massivo permette di scaricare in una sola volta uno zip con tutte le fatture del trimestre).

Ai fini privacy è importante ricordare che la fattura viene conservata per intero dall’Agenzia delle Entrate qualora anche una sola delle parti dell’operazione abbia delegato il servizio di conservazione. In altre parole, se io aderisco all’accordo di servizio, tutte le mie fatture emesse e ricevute sono conservate per intero, indipendentemente da ciò che scelgono i miei clienti o i miei fornitori ma sono consultabili solo da parte mia.

L’Agenzia non conserva nulla solo se sia l’emittente che il destinatario della fattura scelgono di non avvalersi del servizio: in tal caso, una volta eseguito il recapito, l’Agenzia cancella tutti i dati “non fiscali” (es. descrizioni, prezzi, IBAN, condizioni di pagamento, numeri d’ordine) e conserva solo quelli fiscalmente rilevanti (parti dell’operazione, numero e data fattura, imponibile, IVA).

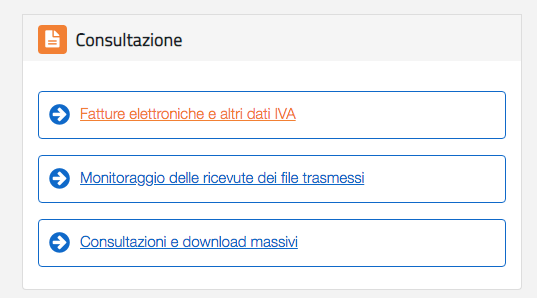

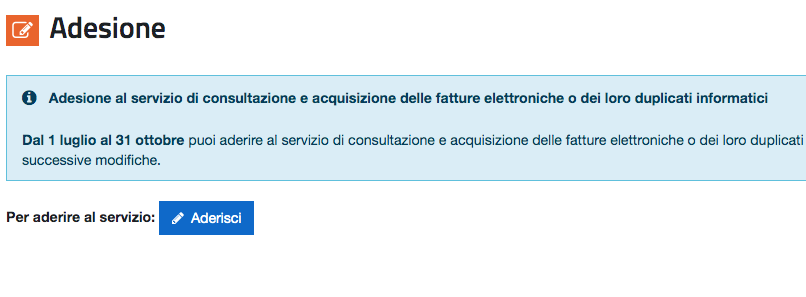

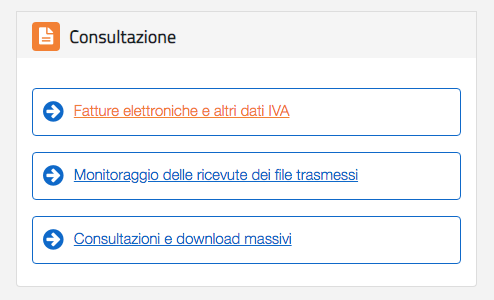

Per aderire a tale servizio è necessario accedere alla sezione “Consultazione” / “Fatture elettroniche e altri dati IVA” del portale della fatturazione elettronica

quindi cliccare sul link “Vai all’adesione” posto sotto il titolo

cliccare sul pulsante “Aderisci”

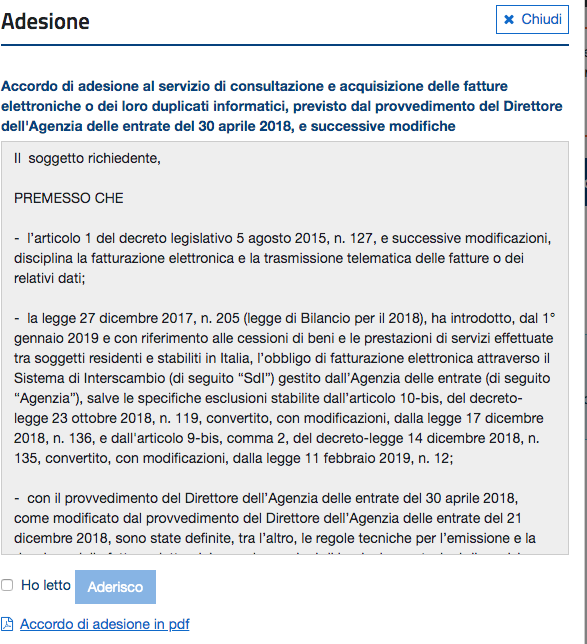

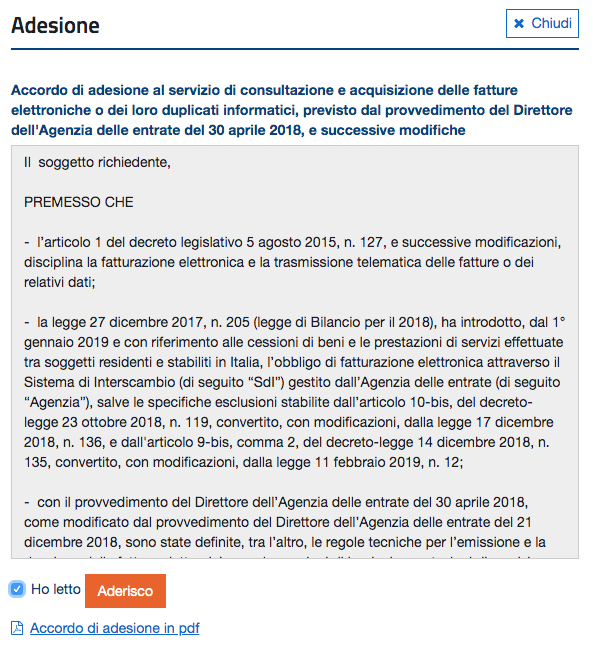

scorrere l’accordo di servizio (sono le stesse indicazioni riassunte all’inizio di questo post, ma scritte in burocratese)

spuntare la casella “Ho letto” e cliccare sul pulsante “Aderisco”

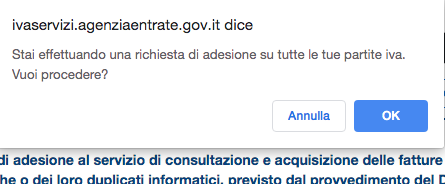

Compare un avviso relativo a “tutte le partite IVA”, da confermare (se un soggetto è titolare di più di una partita IVA non può effettuare un’adesione selettiva)

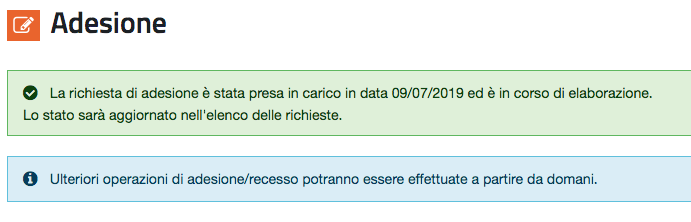

Se tutto è andato a buon fine, un messaggio su sfondo verde conferma che la richiesta è in elaborazione

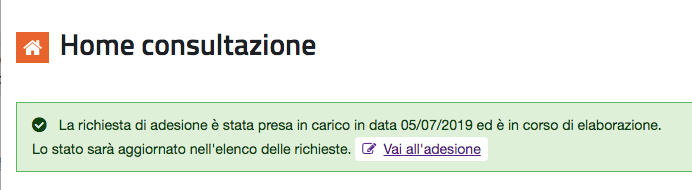

Nella Home consultazione compare quindi un avviso che conferma la presentazione e l’elaborazione dell’adesione

Il link “Vai all’adesione” porta ad una pagina dove compare il numero di protocollo della richiesta e lo stato. La richiesta può restare “In elaborazione” per alcuni giorni in cosnderazione dei tempi tecnici di attivazione del servizio.

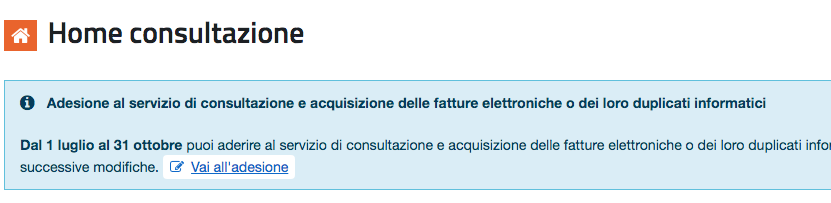

Per essere sicuri che il servizio di consultazione delle fatture elettroniche sia attivo e permetta di visualizzare e scaricare le fatture anche dopo i 60 giorni dall’emissione è sufficiente accedere alla sezione di consultazione delle fatture elettroniche sul portale dell’Agenzia delle Entrate:

Nella pagina “Home consultazione” compare un avviso su sfondo verde che riporta la data in cui è avvenuta l’adesione:

Per essere sicuri che il servizio di consultazione sia attivo e permetta di visualizzare e scaricare le fatture anche dopo i 60 giorni dall’emissione è sufficiente accedere alla sezione di consultazione delle fatture elettroniche sul portale dell’Agenzia delle Entrate:

Nella pagina “Home consultazione” compare un avviso su sfondo verde che riporta la data in cui è avvenuta l’adesione:

Conclusione

Visto che entrambi i servizi sono totalmente gratuiti, è consigliabile attivarli entrambi anche se utilizziamo un provider commerciale (es. Aruba, Infocert, Fatture in cloud) per la fatturazione elettronica. Una conservazione a norma di legge aggiuntiva non fa mai male e la possibilità di scaricare per due anni (invece che per 60 giorni) le fatture elettroniche è sicuramente comoda. Anche come backup, nel caso un cui negli anni vogliamo cambiare il provider commerciale inizialmente scelto.